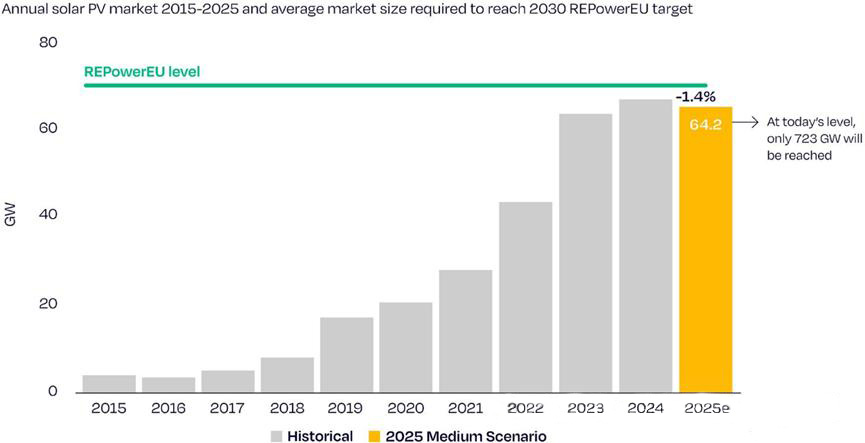

În cel mai recent raport al său, „Perspectivele pieței UE pentru energia solară: Analiza de la jumătatea anului 2025”, SolarPower Europe (SPE) subliniază că, deși energia solară va deveni cea mai mare sursă de electricitate din UE pentru prima dată în iunie 2025, reprezentând 22,1% din producția totală de energie electrică, creșterea anuală a instalațiilor de energie solară va înregistra prima scădere în ultimii 10 ani. Estimarea neutră pentru instalațiile noi în 2025 este de 64,2 GW, o scădere de 1,4% față de anul precedent.

Obiectivul intermediar de instalare a panourilor fotovoltaice pentru 2025 se apropie de finalizare, dar rămâne un deficit în ceea ce privește obiectivul pe termen lung.

Raportul susține că noile instalări anuale record de panouri fotovoltaice (PV) din ultimii ani au permis UE să își atingă obiectivul anterior aparent imposibil de instalat panouri fotovoltaice de 320 GW CA (400 GW CC) până la sfârșitul anului 2025. În special, conflictul Rusia-Ucraina din 2022 a declanșat o creștere bruscă a prețurilor la energie în Europa, generând o cerere substanțială de sisteme fotovoltaice rezidențiale. Acest lucru a dus la o creștere explozivă a instalațiilor fotovoltaice din UE în 2022 și 2023, cu rate de creștere de 47%, respectiv 51%, înainte de a scădea la o singură cifră (3,3%) în 2024. Conform unei prognoze neutre, se preconizează că noile instalații din 2025 vor scădea cu 1,4% față de anul precedent, marcând prima rată anuală negativă de creștere din 2015. Până la sfârșitul anului 2025, instalațiile fotovoltaice cumulative ale UE vor ajunge la 402 GW (CC).

Dacă Germania, Spania și Ungaria vor experimenta o avalanșă de instalare a proiectelor centralizate până la sfârșitul anului, în timp ce proiectele fotovoltaice rezidențiale pe acoperișuri din Franța, Germania, Olanda și Belgia înregistrează o ușoară redresare, determinată de stimulente politice, iar proiectele industriale și comerciale din Italia și Spania se accelerează, atunci, într-un scenariu optimist, se așteaptă ca noile instalații fotovoltaice din UE să înregistreze o ușoară creștere de 1,1% în 2025.

Conform obiectivului planului UE „REPowerEU” de a „atinge o capacitate fotovoltaică cumulată de 600 GW pe curent alternativ (750 GW pe curent continuu) până în 2030”, este necesară o creștere anuală de 69,6 GW în următorii cinci ani. Cu toate acestea, pe baza ratei actuale de creștere, se așteaptă ca capacitatea instalată cumulată să ajungă la doar 723 GW (pe curent continuu) până la sfârșitul anului 2030, lăsând un decalaj de 27 GW față de atingerea obiectivului.

Eliminarea treptată a subvențiilor pentru proiectele energetice rezidențiale în multe țări a dus la o încetinire a creșterii economice, transformând centralele electrice terestre în pilonul principal.

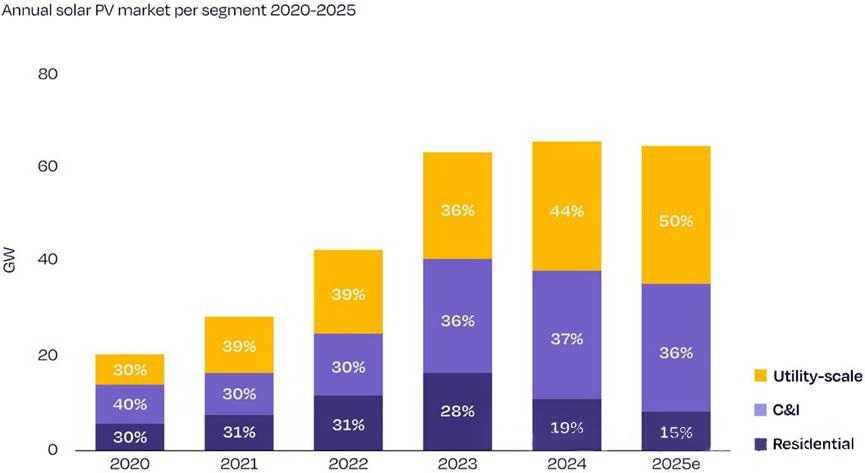

Raportul subliniază că scăderea capacității instalate în 2025 s-a datorat în principal încetinirii pieței fotovoltaice rezidențiale pentru acoperișuri. Acest lucru este evident și în structura celor trei tipuri de instalații noi: proporția instalațiilor centralizate a crescut an de an în ultimii trei ani, în timp ce proporția instalațiilor rezidențiale a scăzut brusc de la 30% în 2022 la 15% în 2025. Chiar și pe piețe tradițional puternice, precum Italia, Olanda, Austria, Belgia și Republica Cehă, proiectele fotovoltaice rezidențiale au înregistrat, în general, întârzieri, instalațiile noi scăzând cu peste 60% față de 2023. Polonia, Spania și Germania au înregistrat, de asemenea, scăderi de peste 40%. Raportul consideră că principalele motive ale declinului pieței includ: ① În urma crizei energetice din 2022, prețurile energiei electrice au continuat să scadă, iar furnizarea de surse de energie, cum ar fi gazele naturale, s-a stabilizat; ② După ce unele țări au eliminat treptat sau au anulat politicile de stimulare/subvenționare pentru proiectele fotovoltaice, acestea nu au reușit să introducă alternative eficiente în timp util. Cu toate acestea, pe piața rezidențială, panourile solare fotovoltaice plug-in, sau panourile solare fotovoltaice pentru balcon, se dezvoltă rapid. Germania, ca loc de naștere și principală piață a panourilor solare fotovoltaice pentru balcon în UE, a înregistrat peste 190.000 de sisteme noi înregistrate și instalate numai în prima jumătate a anului 2025, o creștere de 32% față de anul precedent, aducând numărul cumulativ de sisteme înregistrate și instalate la aproape 1 milion. Dacă se include și numărul de instalații neînregistrate, această cifră va fi și mai mare.

În contrast puternic cu piața rezidențială lentă, proiectele centralizate din UE devin „balastul” pieței. Raportul prevede că proiectele centralizate vor reprezenta 50% din noua capacitate instalată anual în 2025, continuându-și ritmul puternic de creștere. Acest lucru se datorează în principal recentei supra-subscrieri a licitațiilor de energie fotovoltaică + stocare a energiei în țări precum Italia și Germania. În 2024, UE a stabilit un nou record cu aproape 20 GW de oferte (inclusiv licitații, contracte pe diferență) pentru proiecte de centrale fotovoltaice montate la sol, Germania, Olanda, Franța și Italia clasându-se în primele patru locuri. Germania a primit 158 de oferte în cea mai recentă licitație de proiecte fotovoltaice din acest an, totalizând un record de 2 GW.

Amploarea contractelor corporative de achiziție de energie electrică (c) nou semnate prezintă o tendință descendentă.

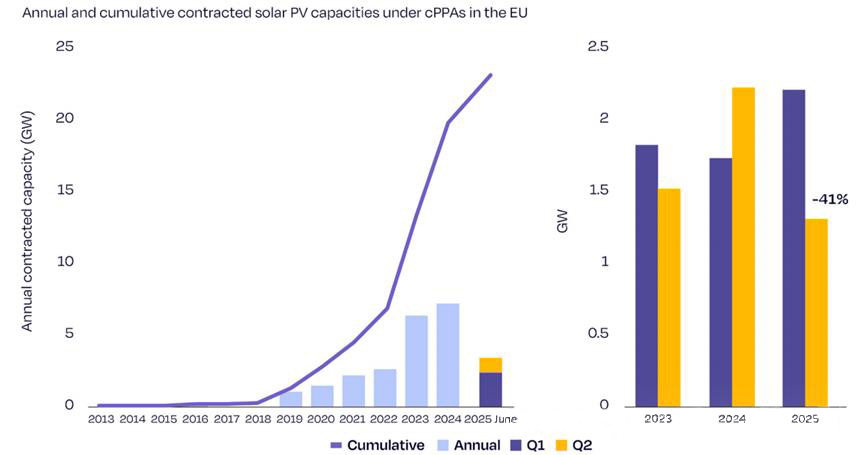

În cei cinci ani de la 2019, contractele corporative de achiziție de energie (cPPA) au fost un factor cheie al creșterii pieței centralizate de energie electrică din Europa. Prin blocarea directă a prețurilor energiei electrice cu companiile consumatoare de energie pentru perioade lungi de timp, dezvoltatorii de centrale electrice nu se mai bazează pe fluctuațiile prețurilor angro ale energiei electrice, ceea ce crește semnificativ certitudinea rentabilității proiectelor. Drept urmare, dimensiunea contractelor nou semnate a crescut de la an la an, atingând un vârf de 7 GW în 2024, cu o dimensiune cumulată a contractelor care depășește 20 GW.

În primul trimestru al anului 2025, semnarea contractelor PPA (Power Purchase Agreement - Acord de achiziție de energie electrică) a atins 2,2 GW, menținând o tendință de creștere. Cu toate acestea, piața a arătat semne clare de încetinire în al doilea trimestru, semnarea contractelor scăzând cu 41%, la 1,3 GW, cel mai scăzut nivel din ultimii aproape trei ani. Raportul consideră că prețurile angro la energia electrică, persistent scăzute, chiar în scădere, au slăbit entuziasmul consumatorilor de energie electrică de a semna acorduri pe termen lung, în timp ce dezvoltatorii, constrânși de costurile fixe ale investițiilor, nu sunt dispuși să semneze contracte la prețuri mici. Se așteaptă ca această concurență prin prețuri să continue să afecteze amploarea noilor contracte până când se va atinge un nou echilibru.

SPE solicită un sprijin sporit din punct de vedere politic pentru a promova stocarea energiei și flexibilitatea sistemului energetic.

Dries Acke, directorul general adjunct al SPE, a avertizat: „Deși scăderea de 1,4% a numărului de instalații noi până în 2025 poate părea mică, aceasta marchează o inversare a tendinței accelerate în dezvoltarea fotovoltaicelor (PV) și ar trebui luată foarte în serios de liderii UE. Europa are nevoie de prețuri competitive la electricitate, securitate energetică și soluții climatice, iar energia fotovoltaică poate satisface aceste nevoi simultan.” Acke consideră: „Factorii de decizie trebuie să impulsioneze dezvoltarea unui cadru de politici pentru electrificare, dispecerizare flexibilă și stocare flexibilă a energiei pentru a sprijini dezvoltarea energiei fotovoltaice în următorii cinci ani; în caz contrar, un vid politic va limita potențialul pieței.”

Michael Schmela, directorul departamentului de informații de piață de la SPE Executive Consulting, a adăugat: „Pentru a continua să scriem povestea succesului energiei fotovoltaice europene și pentru a atinge obiectivele de energie regenerabilă pentru 2030, cea mai importantă soluție este clară - extinderea rapidă a stocării energiei și îmbunătățirea flexibilității generale a sistemului energetic.”

Raportul subliniază, de asemenea, că, pe măsură ce „instalațiile de urgență” determinate de criza energetică se retrag, piața fotovoltaică din UE intră într-o perioadă critică de tranziție de la dependența de politici la comercializare. Capacitatea de a activa piața rezidențială și investițiile comerciale prin inovare instituțională va determina următorul ciclu de creștere.

Add : 606, No. 12, Huasheng Road, Huli District, Xiamen,China

WhatsApp : +86153 9592 2968

E-mail : info@powerack.com

Română

Română